De markten in de ban van de ultra-lage rente

De lage rentevoeten worden voor beleggers problematisch. Beleggen aan een vaste rentevoet is vaak onrendabel en de alternatieven drogen op. Wie heeft nu deze daling van de intrest op zijn geweten?

De leidende kracht op het vlak van rentevoeten en monetaire zaken is nog steeds de centrale bank van de Verenigde Staten. Woensdag 31 juli verlaagde de Amerikaanse Centrale Bank (Federal Reserve) de rente voor de eerste keer in 10 jaar. Het verlagen van de rente is een klassieke methode voor een centrale bank om een economie te ondersteunen die het moeilijk heeft. De vraag die we ons zelf mogen stellen is ‘Heeft de Amerikaanse economie het eigenlijk moeilijk?’

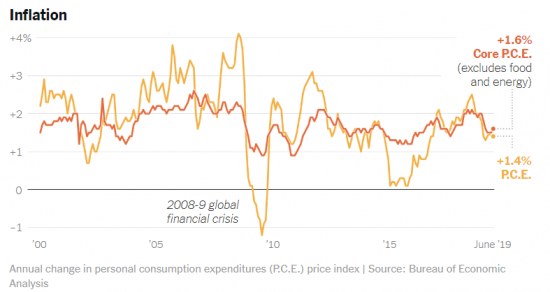

De twee doelstelling van de Federal Reserve zijn inflatie onder controle houden en maximale werkgelegenheid. Beiden zijn in onze mening bereikt. De inflatie (PCE) of prijsstijgingen zitten rond een aantrekkelijke 1.5% op jaarbasis.

De prijsstabiliteit lijkt ons dan ook gegarandeerd op dit moment. Uiteraard heeft een overheid graag dat de inflatie hoger ligt. Met een hogere inflatie vermindert de uitstaande overheidsschuld sneller en verhogen de belastingsinkomsten omwille van hogere lonen, winsten en prijzen.

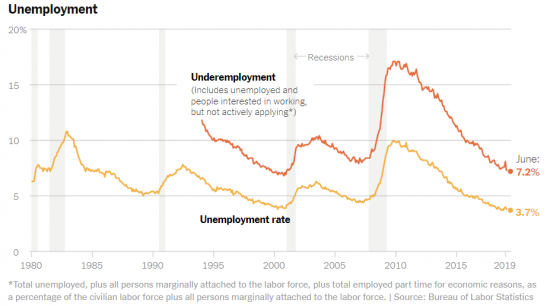

De tweede doelstelling van de Amerikaanse Centrale Bank is de maximale werkgelegenheid proberen bereiken in de VS . Op de grafiek met de titel 'Unemployment' kan je zien dat de werkloosheid met 3.7% gezakt is tot een dieptepunt van de laatste 40 jaar.

Wat kan dan achter de rentedaling en de verzwakking van het Amerikaanse monetaire beleid zitten?

Als excuus gebruikte de centrale bank in de VS de verzwakkende economische indicatoren en onzekerheid over de groei van de wereldeconomie. Uiteraard zijn er vraagtekens te zetten bij de handelsoorlogen die vooral president Trump gelanceerd heeft. Vreemd genoeg hebben tot op heden de bedrijfsresultaten, in het algemeen, nog niet te veel last van de strubbelingen.

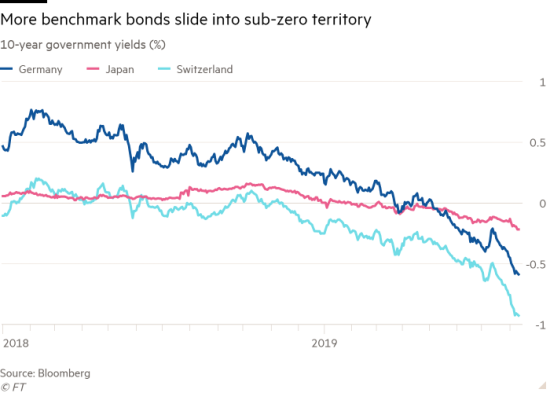

Belangrijker als motivatie lijkt ons de situatie in de rest van de Westerse wereld. De Europese en Japanse rentevoeten liggen al langer rond of onder het nulpunt. U ziet op de grafiek een grafische voorstelling van 10-jarige rentevoeten van Duitsland, Zwitserland en Japan. De geldcreatie die na de financiële crisis begonnen is, heeft nog steeds een zware invloed op de hoogte van deze rentetarieven. Op de volgende grafiek ziet u hoe bepaalde overheden zich in euro en yen aan fantastische voorwaarden financieren. Voorwaarden die dramatisch zijn voor beleggers.

Lang werd de VS als hoopvol lichtpunt gezien in het monetaire moeras van lage rentevoeten. De Verenigde Staten waren gestopt met geld bijdrukken, lieten de gekochte obligaties gewoon vervallen en verhoogden langzaam maar zeker hun rente in de richting van normale tarieven. Het pad richting de normalisatie werd begin dit jaar verlaten en de Fed draaide zelfs 180 graden met de recente renteverlaging.

De vreemde manoevers van de Amerikaanse Centrale Bank zetten de wereld op het pad van de langdurige lage rentevoeten. De recente reactie van de Europese Centrale Bank om opnieuw extra geld te gaan drukken, maken het zogenaamde ‘Japan’ scenario steeds waarschijnlijker. Het bijgedrukte geld werd in Japan ook in obligaties en zelfs aandelen geïnvesteerd zonder enig noemenswaardige positieve impact voor de economie. Zelfs prijsinflatie die normaal gezien volgt na geld te creëren, bleef uit.

Wat kunnen we hier uit leren?

Extra geld zorgde niet noodzakelijk voor prijsinflatie. Er volgden de laatste jaren geen prijsstijgingen in de klassieke zin van het woord. Verklaringen voor het uitblijven van inflatie werden gezocht in de goedkope import uit groeilanden en de verouderende bevolking. Het bijgedrukte geld dat door de aankoop van obligaties terecht kwam bij banken werd niet uitgeleend aan de echte economie. Sommigen kunnen de ironie zien in het niet uitlenen van het extra geld door de banken. Het zijn vaak de strenge regels van dezelfde centrale banken en overheden ingevoerd na de financiële crisis, die dit extra krediet verbieden.

Steeds duidelijker werd dat langzaam maar zeker asset inflatie ontstond. Vastgoed staat hoger als voor de financiële crisis, net als aandelen, obligaties, goud, kunst, crypto, etc. Alles van zeldzame bezittingen en renderende beleggingen krijgt een steeds hogere koers. Deze hoge koersen zijn onderhevig aan grote schommelingen omwille van de zenuwachtige zoektocht naar rendement. Voor de voorzichtige beleggers is het niet eenvoudig om beweeglijke aandelen in portefeuille te houden. We krijgen dan ook sneller panikerende beleggers die vroeger tevreden waren met hun saai spaarboekje. Omwille van de lage rente dwingt de centrale bankier de spaarders naar ongepaste risicovolle beleggingen. Al de regulatie en wetten die Europa bedenkt, kunnen die trend niet keren. Het alternatief is namelijk een langzame maar zekere erosie van het spaargeld van de burger. De hoop is dat de begeleiding van deze beginnende beleggers op een hoger niveau kan getild worden.

Kom je graag langs voor een gesprek, maak gerust een vrijblijvende afspraak.